Le Piège du Dollar

Free public domain CC0 photo.

Free public domain CC0 photo.

« Le dollar, c’est notre monnaie, mais c’est votre problème », répond John Connally, secrétaire d’État au Trésor de Nixon, aux plaintes de la délégation européenne sur la forte volatilité du dollar. Cette fameuse citation prononcée il y a 50 ans, alors que l’administration de Nixon venait tout juste de décrocher le dollar de l’or en 1971, continue à garder de justesse.

Depuis les accords de Bretton Woods, en juillet 1944, le billet vert a cimenté son statut en tant que devise mondiale. En effet, la majorité du commerce international passe par le dollar, il constitue la majorité des réserves des banques centrales et les investisseurs s’y réfugient en période de crise. Or, le dollar confère aux États-Unis un « privilège exorbitant » selon Valéry Giscard d’Estaing, ancien Président français et notamment ministre des finances. En théorie, les Américains peuvent s’endetter indéfiniment, car la demande pour les bons du Trésor est sans limite. Ils peuvent réguler le commerce mondial et punir ceux qui ne leur obéissent pas, car toutes les transactions en dollar tombent sous la juridiction des autorités américaines. Et la Fed détient ce privilège démesuré de rythmer l’économie mondiale à son goût, en ajustant la valeur du dollar.

Or, quand les États-Unis abusent de ce privilège, alors l’hégémonie du dollar s’affaiblit. À la veille de l’invasion russe en Ukraine en 2022, les États-Unis ont coupé la Russie du dollar en gelant $300 milliards de réserves de leur banque centrale et en l’excluant du réseau international de communication interbancaire SWIFT. Parallèlement, la Fed a fait gonfler la valeur du dollar en augmentant ses taux d’intérêt pour combattre l’inflation, écrasant les pays émergents sous le poids de la dette et d’importations encore plus chères. La militarisation du dollar et l’agressivité des politiques monétaires de la Fed ont relancé l’intérêt chez les pays émergents pour la « de-dollarisation ».

Les efforts (limités) de « de-dollarization… »

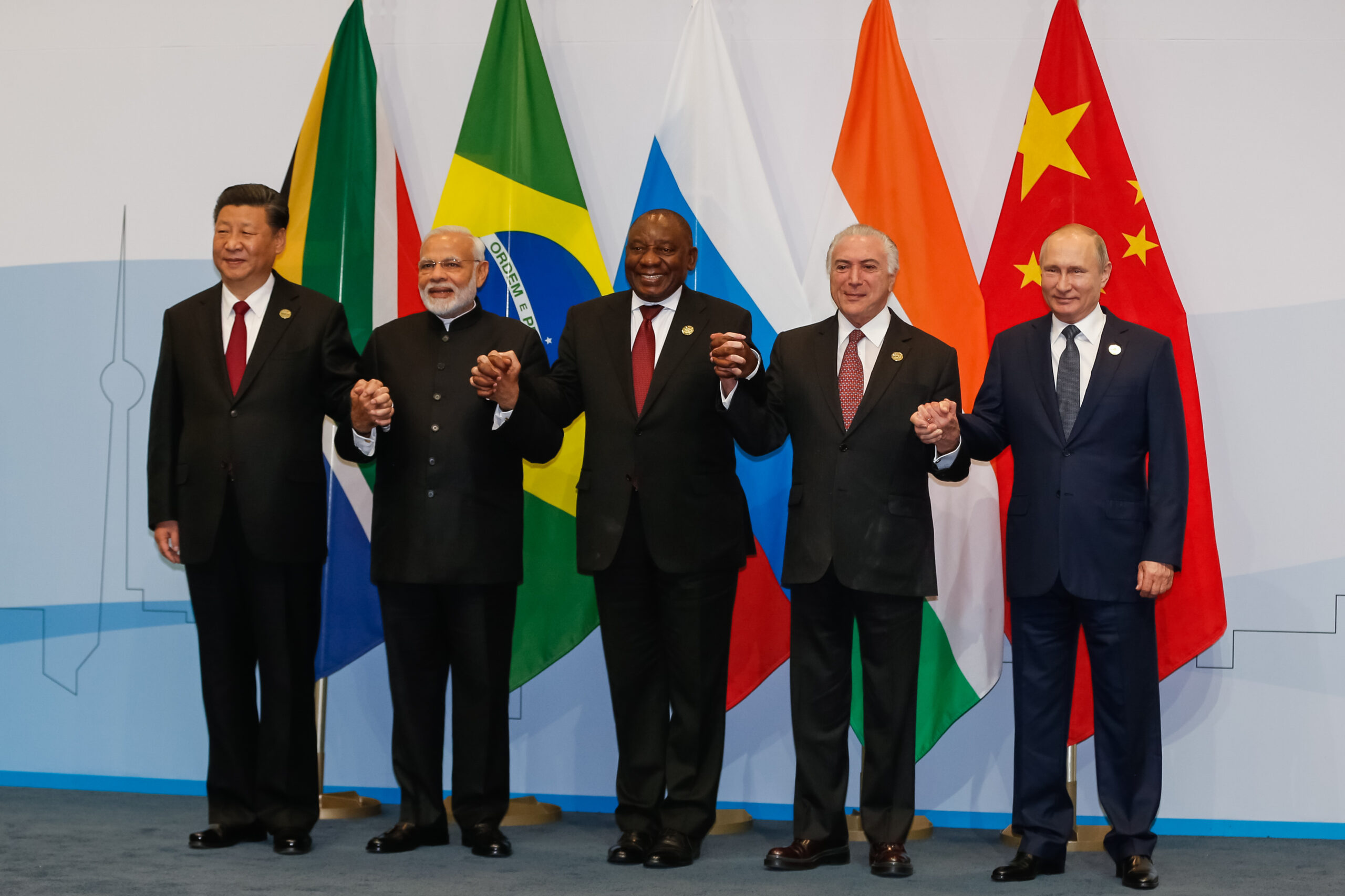

Photo des chefs d’États des BRICS au sommet des BRICS de 2023, photo de Michel Temer, sous licence CC BY 2.0 DEED.

Il y a 50 ans, 730 délégués de 44 pays alliés sont réunis à Bretton Woods au New Hampshire pour réformer le système monétaire international. Dès lors, la devise américaine est placée au centre de cette nouvelle architecture, car le dollar devient la seule monnaie convertible en or et toutes les autres monnaies sont indexées sur le dollar pour mettre en place un système de change fixe. Néanmoins, ce système s’est rapidement dissout sous le poids des dépenses américaines durant la guerre du Vietnam. Le président américain Richard Nixon annonce la fin de la convertibilité du dollar en or et les taux de change deviennent donc flottants. Cette réforme alarmante qui retourne le système financier consolidera pourtant l’emprise du dollar sur le système monétaire mondial.

« Pourquoi tous les pays devraient-ils être liés au dollar pour les échanges commerciaux ? » s’exclame le président brésilien Luiz Inacio Lula da Silva, lors de sa visite en Chine en avril 2022. « Pourquoi une banque comme celle des BRICS ne peut-elle pas avoir une monnaie pour financer le commerce entre le Brésil et la Chine, entre le Brésil et les autres pays des BRICS ? » La suprématie du dollar, symbole de la puissance occidentale, a pris au piège de nombreux pays émergents qui, face à sa volatilité, ont perdu le contrôle de leurs économies et de leurs dettes. Depuis, les initiatives pour réduire l’usage du billet vert se multiplient. Au sommet des BRICS en août 2023 en Afrique du Sud, les pays abordent l’ambitieux projet de créer leur propre monnaie concurrente au dollar. Dans le cadre de l’accord monétaire entre la Chine et le Brésil mars dernier, les deux pays contourneront le dollar pour mener leurs transactions commerciales et financières en échangeant directement le yuan contre le reais brésilien. La Chine, qui mène la lutte depuis 2005, a multiplié ses accords d’échange de devises avec d’autres banques centrales et développe une plateforme de monnaie numérique qui pourrait permettre de régler les paiements transfrontaliers sans passer par SWIFT, le système de paiement américain.

Mais une alternative au dollar américain est illusoire, ou encore très détachée de la réalité. Le yuan pèse seulement 3% des réserves mondiales de change, contre le dollar qui pèse encore 60%. Et la création d’une monnaie commune entre les BRICS, comme l’euro, demande une très forte convergence économique, ce qui n’est pas le cas entre ce groupe encore trop hétérogène. En effet, bien que les BRICS représentent plus d’un tiers de l’économie mondiale, la Chine représente 52% du PIB. De plus, les BRICS ne partagent pas la même zone géographique contrairement à l’Union Européenne.

L’indétrônable règne du dollar

Pour comprendre l’hégémonie du dollar, il faut savoir qu’il est quasiment impossible de s’en séparer. « Comment se fait-il que le dollar intervienne dans le commerce entre le Kenya et Djibouti ? » se demandait le président du Kenyan devant le parlement de Djibouti. Le dollar est à la fois roi du commerce mondial et des marchés financiers. Extrêmement liquide et disponible en abondance, autour de 1,6 milliard de dollars circulent en dehors de l’économie américaine et toutes les banques centrales détiennent la majorité de leurs réserves en dollars. Lorsque le commerce mondial, l’épargne, les emprunts et les réserves s’effectuent en grande partie dans une seule monnaie, ces atouts se renforcent mutuellement. Les concurrents du dollar, le yen ou l’euro, courent encore très loin derrière. Il n’existe aucune autre devise qui se rapproche de la profondeur et de la liquidité du dollar, un facteur clé dans le choix d’une monnaie pour le commerce.

Ce qui consolide d’autant plus la suprématie du dollar américain, c’est que celui-ci représente un refuge pour les investisseurs pendant les périodes de crise. Quand l’économie mondiale menace de s’effondrer, entreprises, gouvernements, et investisseurs se précipitent pour acheter les bons du Trésor américain, car il s’agit d’un actif sans risque distribué par la première puissance économique mondiale.

Le dollar fort, un fardeau très lourd

Des Sri Lankais déplacés font la queue pour de l’eau dans un camp à Vavuniya, photo de UK – department for international development, sous licence CC BY 2.0 DEED.

Des Sri Lankais déplacés font la queue pour de l’eau dans un camp à Vavuniya, photo de UK – department for international development, sous licence CC BY 2.0 DEED.

Refuge ou piège ? Roi ou tyran ? Domination ou dictature ? Hormis la confiance qu’on lui attribue, la valeur du dollar dicte l’économie mondiale. Pour de nombreux pays émergents, cela représente un fardeau lourd. Depuis mars 2022, la Fed a augmenté 11 fois ses taux d’intérêts dans une lutte acharnée contre la hausse des prix. En deux décennies, la valeur du dollar n’a jamais été aussi élevée. Alors que les touristes américains peuvent encore plus consommer en vacances, les pays émergents sont au bord du gouffre. Le Sri Lanka, noyé sous le gonflement du service de sa dette valant la moitié de son PIB, a fait défaut sur sa dette souveraine pour la première fois dans l’histoire du pays. Et la dette publique du Ghana a augmenté de 40 à 60 milliards de dollars en 5 ans ; soit près de 80% de son PIB.

Pris au piège, la hausse du dollar met sous pression des dizaines de pays à faible revenu, principalement ceux qui dépendent fortement des importations de produits alimentaires et de pétrole qu’ils payent en empruntant des dollars. Quand le dollar augmente, alors les importations de biens vitaux deviennent plus chères et leur devise plus faible. Les pays sont obligés d’utiliser davantage leur propre monnaie pour acheter la même quantité de biens. Quand le prix du pétrole a augmenté de 78.52 dollars à 87.96 dollars, soit une hausse de 12 % ; en terme de cedi ghanéen, qui pendant la même période s’est affaibli de 40 %, le même baril de pétrole qui coûtait environ 475 cedi il y a un an, coûte désormais plus de 900 cedi ; soit le double du prix. Cette inflation américaine qui contamine les pays pauvres, empire leurs états financiers déjà très précaires.

Le durcissement des taux d’intérêts a piégé les pays émergents sous des services de dettes colossaux. Suite à la crise financière de 2008, quand les taux étaient bas et les actifs mondiaux très liquides, les investisseurs se tournent vers les pays émergents. Aujourd’hui, la majorité des emprunts de ces pays sont libellés en dollars et le risque d’une crise de dette dans les marchés émergents est « très, très élevé », selon Jesse Rogers, économiste à Moody’s. Certains pays sont déjà en défaut. D’autres sont au bord du gouffre et une crise de la dette souveraine pourrait bientôt se propager.

Seulement, ce ne sera pas la première fois… En août 1982, écrasé sous des taux d’intérêts colossaux, le ministre des finances mexicain annonça au Fond Monétaire International que le pays ne pouvait pas payer le service de dette valant 80 milliards de dollars. Le resserrement monétaire de la Fed pendant les années 80 suite à des flux d’investissements mena l’Amérique latine dans une crise de dette, prise au piège par le dollar.

Photo de couverture : Billets de dollars américains, photo de rawpixel.com, sous licence CC0 1.0 DEED.

Édité par Adam Benzaari